Hvor dyrt er egentlig et feilkjøp?

Alle snakker om hvor bra eiendom er.

På sosiale medier ser du stort sett gevinstene. Verdistigning, refinansiering og positiv kontantstrøm. Det kan nesten virke som det er vanskelig å tape penger i eiendom.

Det stemmer ikke.

Det er fullt mulig å tape penger på eiendom.

Faktisk er det enklere enn mange tror.

Og kostnaden handler ikke bare om det du taper der og da. Den største kostnaden ligger ofte i hva kapitalen kunne gjort et annet sted.

Alternativkostnaden.

Tidlig i 2025 gjorde vi et kjøp som ikke gikk som planlagt. I dette innlegget deler vi konkrete tall fra prosjektet, for å vise hvor dyrt et feilkjøp faktisk kan bli.

Planen

Vi kjøpte en fritidseiendom som vi bruksendret til enebolig. Eiendommen var i dårlig stand, noe vi åpenbart var klar over. Planen var å totalrenovere og sitte igjen med en betydelig verdiøkning, slik at vi kunne skalere videre rett etter endt prosjekt.

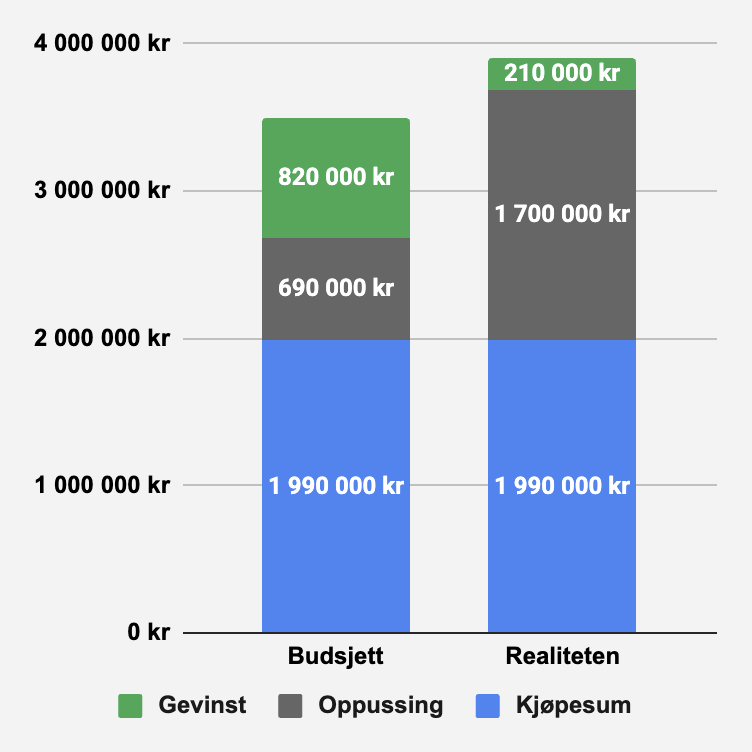

Budsjettet så slik ut:

Kjøpesum: 1 990 000 kr

Estimert oppussing: 690 000 kr

Total investering: 2 680 000 kr

Estimert ny takst: 3 500 000 kr

Forventet fortjeneste: ca. 820 000 kr

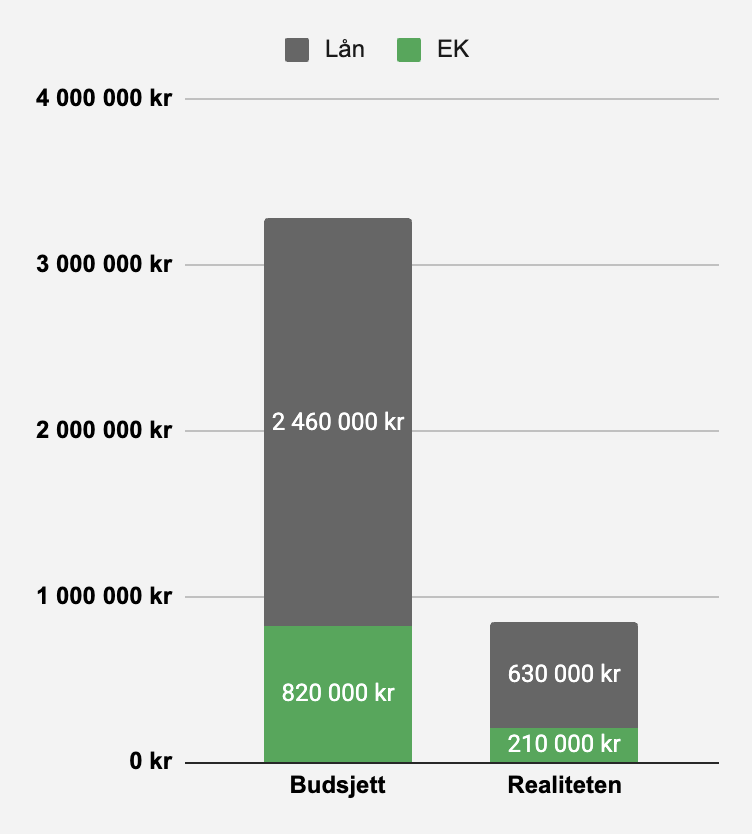

Med en gevinst på 820 000 kr kunne vi, gitt 75% belåning i AS, i teorien kjøpe mer eiendom for ytterligere 3,2 millioner kroner.

Det var planen.

Realiteten

Vi hadde gjort for dårlig analyse før kjøpet. Flere røde flagg ble ignorert.

Etter hvert som vi begynte å rive, oppdaget vi at huset var i langt dårligere stand enn antatt. Planløsningen vi hadde sett for oss var heller ikke mulig å gjennomføre.

Vi måtte hente inn fagfolk.

Og fagfolk koster.

Resultatet ble at hele huset ble strippet innvendig. Etasjeskillet var underdimensjonert og måtte også rives. På et tidspunkt sto vi igjen med kun skallet.

Oppussingen stoppet ikke på 690 000 kroner.

Den endte på 1,7 millioner kroner.

Én million over budsjett.

Det faktiske regnestykket:

Kjøpesum: 1 990 000 kr

Oppussing: 1 700 000 kr

Total investering: 3 690 000 kr

Siden huset til slutt ble som ny, fikk vi en takst på 3,9 millioner kroner.

Vi satt dermed igjen med ca. 200 000 kr i fortjeneste.

Ikke en katastrofe, vi gikk hvertfall i pluss.

Men langt fra planen.

Forskjellen mellom forventet gevinst og realiteten var omtrent 600 000 kroner.

Under kan du se en graf som viser sammenligning av budsjettet og det som ble realiteten.

Men det stopper ikke der.

Hvordan finansierte vi hele oppussingen?

Den ekstra millionen vi brukte måtte jo finansieres.

Vi fikk et tilleggslån fra banken på 565 000 kroner.

Mer kunne vi ikke få, fordi vi manglet sikkerhet. Banken strakk seg langt, men kunne ikke strekke seg lengre.

Med dagens renter koster dette oss rundt 4 500 kroner i måneden. Det er 4 500 kroner dårligere likviditet hver måned i 25 år. Selvfølgelig vil forholdet mellom renter og avdrag utvikle seg i vår favør over tid, men likviditeten vår vil være dårligere.

Resten, ca. 450 000 kroner, måtte vi låne fra private investorer. Vi hadde ikke så mye annet valg. Dette ble strukturert som et ballonglån, som betyr at det ikke påvirker kontantstrømmen direkte nå, men må innfris senere. Vi lover deg at investorlån er vesentlig dyrere enn tradisjonellt banklån..

Hvordan ser det ut i dag?

Eiendommen er nå leid ut for 34 000 kroner per måned.

Den genererer i underkant av 10 000 kroner i positiv kontantstrøm.

I dag er det en solid eiendom i porteføljen, men reisen dit kostet oss dyrt og bremset veksten vår betydelig.

Dette prosjektet kostet oss konkret:

Ca. 600 000 kr i tapt forventet egenkapital

Mange titalls tusen i renter på investorlån

4 500 kr mindre i månedlig resultat i mange år fremover

Men dette var ikke de største kostnadene.

Den største kostnaden var at vi måtte starte nesten på nytt med å bygge opp egenkapital til neste investering.

Det tar veldig lang tid å bygge opp ny egenkapital på tradisjonelt vis.

Dette var ikke et lærebokeksempel på BRRRR-strategi. Det er så langt i fra som du får det.

Vi måtte være kreative for å komme videre.

Alternativkostnaden var betydelig. Planen var å skalere videre umiddelbart etter prosjektet. I stedet måtte vi stoppe opp og rydde opp i våre egne feilvurderinger.

Grafen under viser en sammenligning på hvor dyr eiendom vi kunne ha kjøpt om prosjektet gikk som forventet, kontra slik realiteten ble.

Siden vi kjøpte i AS, har vi her regnet med betingelsene fra bedriftsmarkedet i banken, som ofte krever 25% EK. Har ting gått etter planen, kunne vi brukt 820 000 kroner som sikkerhet, og lånt ytterligere 2 460 000 kroner. Da kunne vi kjøpt eiendom for 3 280 000 kroner rett etter endt prosjekt.

I stedet var vi ikke engang i posisjon til å kjøpe eiendom for over 1 millioner kroner etter endt prosjekt.

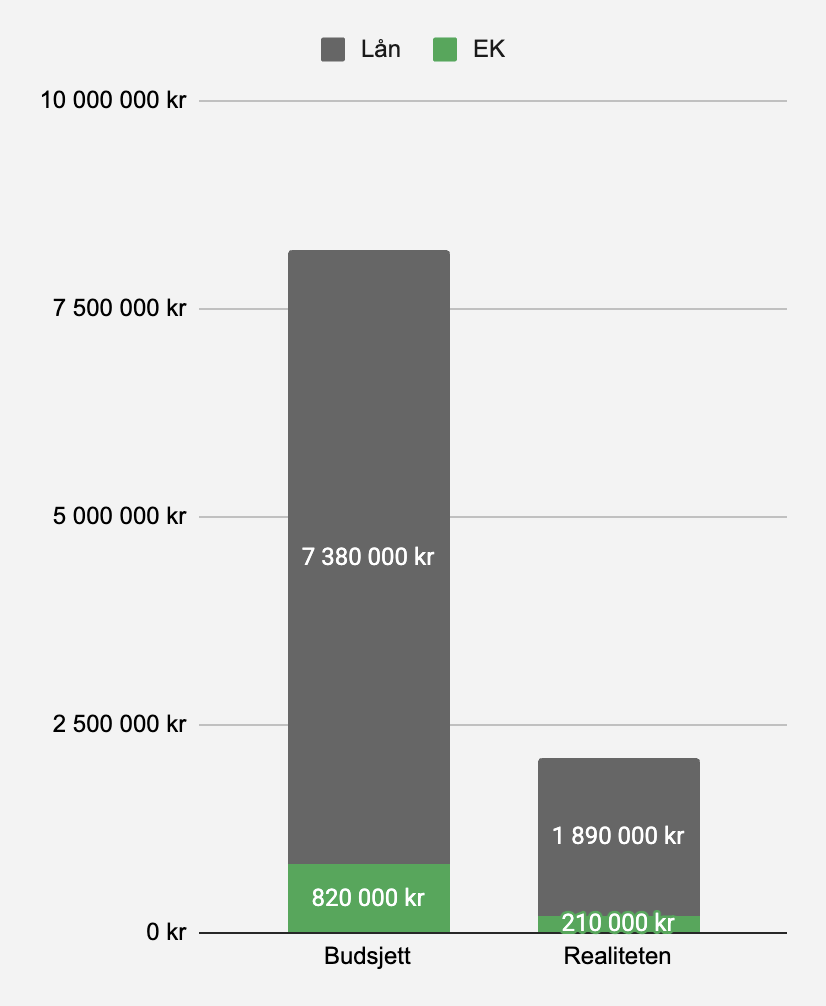

For prinsippet sin skyld, legger vi også med en graf på hvordan dette ville sett ut på privatmarkedet med 10% EK. Hvor mye ekstra lånekapasitet hadde vi gått glipp av? Alternativkostnaden blir ekstrem.

Hva kan du få ut av dette?

Dette viser et eksempel, der det ikke gikk helt som planlagt. Likevel klarte vi å skape ca 200 000 kroner i verdi. Vi klarte å lande på noe som ble ok, selv om det så ut som en katastrofe underveis.

I verste fall kan du risikere at din totalinvestering blir høyere enn den nye verdivurderingen. Selv om du uansett kan sitte igjen med positiv kontantstrøm fra utleie, har du i praksis gått i minus i egenkapital på prosjektet. Nå må du vente veldig lenge for å få råd til neste investering.

Heldigvis for oss hadde vi andre eiendommer i porteføljen vi kunne låne opp på, men det har ikke trengt å være sånn.

Et feilkjøp handler ikke bare om det direkte tapet, men også om alternativkostnaden.

Det handler om hvor lang tid det tar for deg å kjøpe nye eiendommer.

Vær tålmodig, og ikke kjøp eiendom bare for å kjøpe eiendom. Gjør grundige analyser og vær bevisst på hvor mye egenkapital du klarer å tjene.

Vi kan ta en enkel sammenligning med aksjemarkedet:

Hvis en investering faller 50% i verdi, må den stige 100% bare for å komme tilbake til sitt opprinnelige nivå.

Egenkapital er hellig, behandle den deretter.

Avslutningsvis ønsker vi å sitere Warren Buffet sine to regler for investeringer:

Rule number 1: Never lose money

Rule number 2: Never forget rule number 1

© Mober AS, org.nr. 936 855 385.